В районный бюджет подлежат зачислению налоговые доходы от следующих федеральных налогов и сборов, в том числе налогов, предусмотренных специальными налоговыми режимами, в соответствии с Бюджетным кодексом Российской Федерации:

- налога на доходы физических лиц - по нормативу 28 процентов;

- налога на прибыль организаций;

- налога на товары (работы, услуги), реализуемые на территории Российской Федерации (акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации);

- налога, взимаемого в связи с применением упрощенной системы налогообложения, - по нормативу 70 процентов;

- единого сельскохозяйственного налога - по нормативу 50 процентов;

- налога, взимаемого в связи с применением патентной системы налогообложения, - по нормативу 100 процентов.

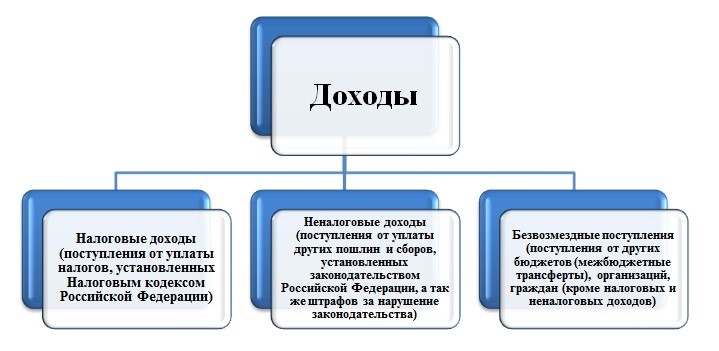

Неналоговые доходы районного бюджета формируются за счет:

- доходов от использования имущества, находящегося в государственной и муниципальной собственности, - по нормативу 100 процентов;

- платежей при пользовании природными ресурсами, - по нормативу 60 процентов;

- доходов от оказания платных услуг и компенсации затрат государства, - по нормативу 100 процентов;

- доходов от продажи материальных и нематериальных активов, - по нормативу 100 процентов;

- прочих неналоговых доходов.

Безвозмездные поступления районного бюджета складываются из:

- дотаций из других бюджетов бюджетной системы Российской Федерации;

- субсидий из других бюджетов бюджетной системы Российской Федерации;

- субвенций из федерального бюджета и (или) из бюджетов субъектов Российской Федерации;

- иных межбюджетных трансфертов из других бюджетов бюджетной системы Российской Федерации;

- безвозмездных поступлений от физических и юридических лиц, в том числе добровольных пожертвований.

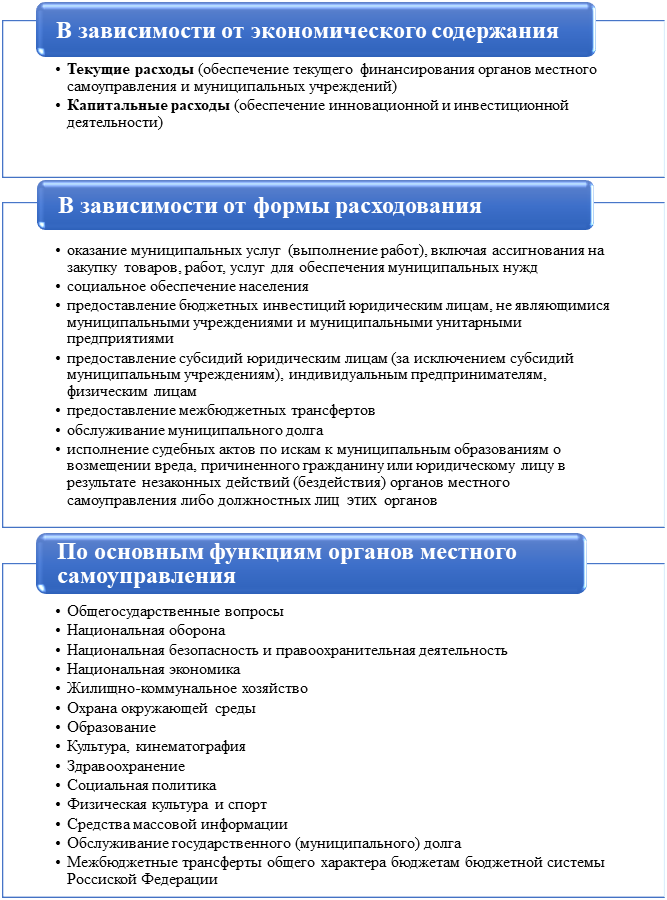

Расходы бюджета можно классифицировать по критериям приведенным ниже: